为什么房价上涨可以释放新的住房供应

2024-06-26 14:40 来源:未知 作者:Yara 浏览量:loading...

近年来,房价飙升,抵押贷款利率走高,但家庭收入的增长却没有跟上。

结果,住房负担能力急剧下降,达到至少三十年来的最低水平。

尽管住房短缺,但由于劳动力短缺、供应链中断以及疫情相关的限制,急需的新房的交付面临重大障碍。

这些挑战因一系列先前存在的困难而变得更加严重,其中包括规划延迟、土地供应有限以及官僚程序过多。

这些持续的拖延不仅减慢了建筑进程,还导致建筑成本上升,增加了建筑材料价格上涨和融资成本上升的负担。

这些挑战导致住房供应持续短缺,并影响到现有住房价格和租赁市场,从而给房价和租金带来持续的上行压力。

许多人希望住房供应能够增加以满足强劲的需求,但人均建筑完工量和批准量都处于历史最低水平。

自疫情爆发以来,建筑投入价格上涨了 33.4%。

除非这些挑战和成本压力得到缓解,否则提供足够的新房屋或公寓将会非常困难,我们将继续看到住房和租金负担能力危机恶化。

自疫情爆发以来,建筑投入价格上涨了 33.4%,而房屋产出价格上涨了 40.1%,公寓产出价格上涨了 23.2%。尽管过去一年投入成本的价格上涨已经稳定下来,但建筑成本仍处于较高水平,并且继续上涨,尽管速度有所放缓。

劳动力、材料和融资成本的上升压缩了利润率,导致投资回报率可能降低,从而推迟了许多项目。

尽管增长有所放缓,但劳动力、建筑和融资成本的激增也推高了新建建筑的价格。

购买新车还是购买现有车辆

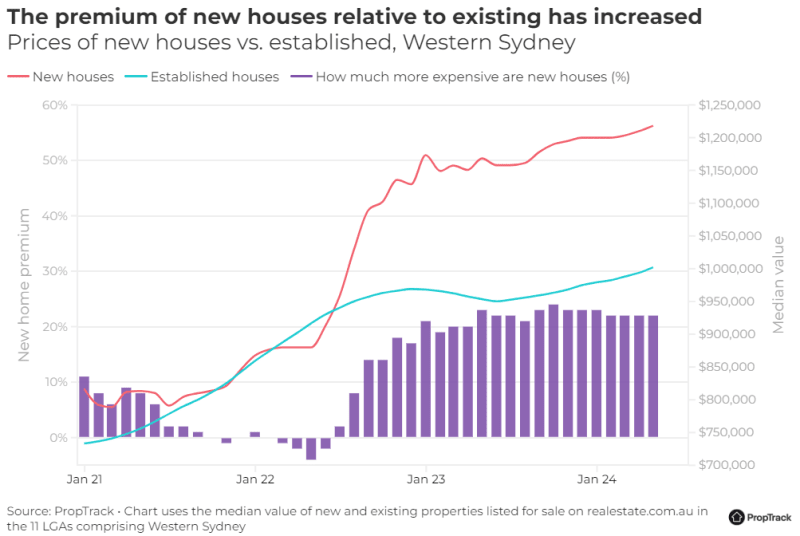

悉尼现有房屋和公寓价格的增长都落后于新建房屋价格的增长。

新建房屋价格上涨,导致购买新房的价格高于购买现有房屋的价格。

现有房产和新房产之间的价格差异对新住宅和单元开发来说是另一个挑战。

虽然新房需求强劲,但建筑成本却大幅上涨,以至于全国许多地区的重置成本高于现有房屋的售价。

这意味着在许多地区,在成本较低的新建区域购买现有房屋可能变得更具吸引力。

在悉尼,大多数新房开发都发生在西悉尼的 11 个地方政府区域。在西悉尼,新房的中位价目前比现有待售房屋高出 21%。

潜在的投资者和自住买家可能主要关注西悉尼的新房和土地市场,但考虑到目前购买新房的溢价,他们可能也会考虑成熟的市场。

当然,购买新房的一个优势是折旧收益,新房的折旧收益最高,这意味着购买新房或公寓将获得最大的折旧回报。

对于首次购房者来说,购买新房将使符合条件的人能够享受首次购房补助计划,而现有房屋则无法享受这一计划。

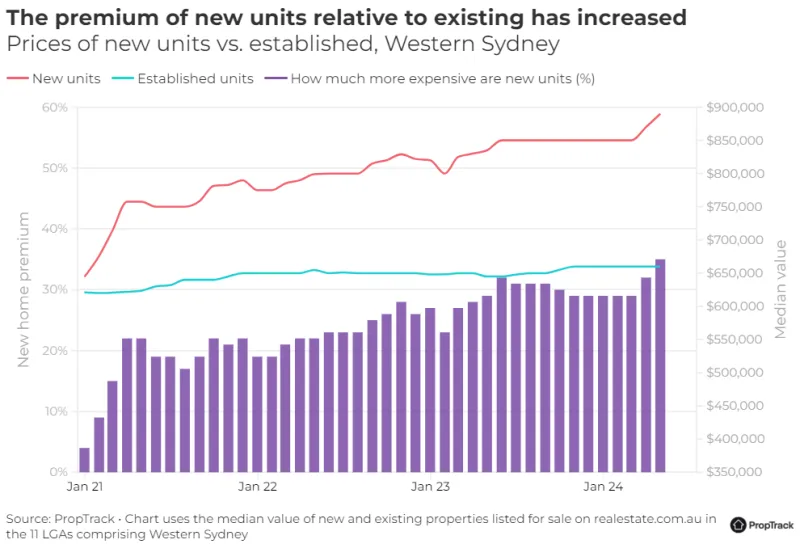

这种动态在单位市场中也很明显,为房地产开发融资所必需的预售创造了一个困难的环境。

开发融资是公寓开工的一大障碍,在我们对供应量有巨大需求的情况下,这种环境使大型公寓项目的启动变得越来越困难。

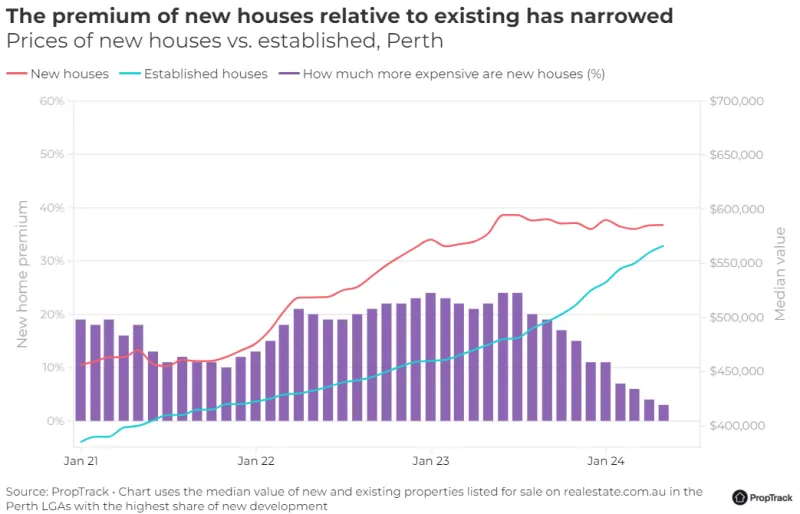

这种趋势在全国其他地区也很普遍,但珀斯新开发地区的情况略有不同。

过去一年现有房屋价格强劲上涨,意味着购买新房和现有房屋之间的差距已经缩小。

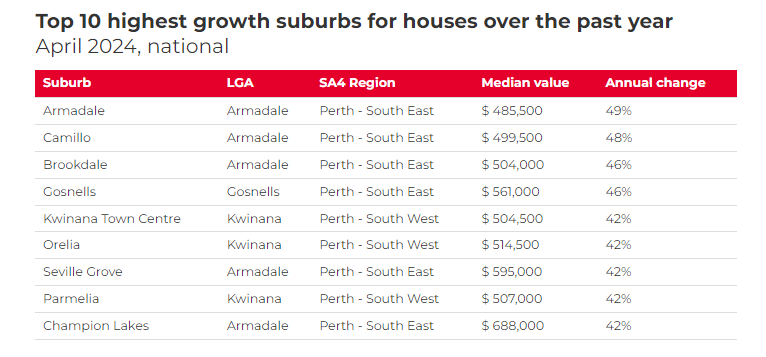

珀斯是过去一年来表现最强劲的澳大利亚房地产市场。因此,珀斯郊区占据了房价年度涨幅最大的郊区也就不足为奇了。

但有趣的是,珀斯增长最快的郊区大多位于新开发项目众多的地区,如罗金厄姆、阿玛代尔、奎那那、万纳鲁和曼杜拉。例如,阿玛代尔的房屋中位价在过去一年上涨了近 50%。

这可能有助于刺激珀斯新房开发商更好的需求和定价条件。

市场复苏的早期迹象

在住房需求强劲的背景下,新房市场也显示出接受更高成本的迹象,尽管列出的新开发项目的需求仍然取决于特定项目。

根据澳大利亚统计局 (ABS) 的数据,新的贷款承诺也显示出复苏的迹象,2024 年 4 月建筑贷款环比增长 6.0%,购买新建住宅的贷款环比增长 10.8%。

截至 2024 年 4 月,用于购买新建住宅的新贷款价值同比增长 22.4%。

增加住房供应

显然,相对于购买现有住房的成本,建设成本过高。这阻碍了活动,并为大型项目融资所需的预售创造了困难的环境。

除了开发商降低利润率外,改变这种状况还需要适度降低建筑成本(材料成本、工资、规划/审批流程、土地征用成本、生产率)、降低融资成本和/或持续上涨房价。

虽然建筑成本上涨正在正常化,但不会下降,这意味着市场参与者需要适应这种更高的投入成本环境。

行业生产力、创新和先进制造技术发挥着作用。

目前,西悉尼新房的平均售价比现有待售房屋高出 21%。

澳大利亚建筑业生产力落后。如今的建筑生产力低于 1990 年,而建筑业的劳动生产力增长 20 多年来也一直很低(每年 0.3%),仅为运输业和制造业的一小部分。

然而,短期内最有可能弥补这一差距的手段是现有市场价格的持续上涨。房价持续上涨的压力将使开发商获得更好的定价条件,并增加资本流入新房建设的可行性。

这只是我们预计未来几个月房价将继续上涨的一个原因。

缓解发展限制的举措,如加快审批流程、改革规划和分区限制、释放土地供应、增加交通枢纽周边的建筑密度,都是必要的,也是令人鼓舞的。

然而,在建筑成本限制改善、新旧价格差距缩小之前,住宅建筑活动所需的实质性提升将是困难的。

成熟市场价格的持续上涨将为开发商提供更好的定价条件,从而增加流入新房建设的资金。

随着溢价缩小、成本增长进一步稳定以及利率开始下降,项目可行性将得到改善,从而促进开展新项目的能力。因此,新住房供应量应该会开始复苏,特别是考虑到目前住房需求强劲。

然而,所有这些因素都需要时间才能在新的审批和随后的新供应上线中体现出来,这意味着在新的供应上线之前,租金和现有房价的上行压力仍将存在。

扫描二维码

获得房产一手资讯