首次置业担保已悄然帮助数千人进入市场

2024-12-06 16:49 来源:未知 作者:Yara 浏览量:loading...

尽管政府的“购房援助”计划最终在议会获得通过而备受关注,但澳大利亚住房局公布的数据显示,现有的“首次置业担保”和“区域首次置业担保”自 2020 年以来已悄然成功帮助近 10 万首次置业者进入市场。

销售价格分析还表明,与以前的首次购房者补助计划不同,这些担保似乎并没有对销售价格产生很大的影响。

首次置业担保对购房者有何帮助?

首次置业担保计划允许首次置业者以仅占房屋价值 5% 的首付进入市场,政府为贷款人提供担保,而不是由买家支付贷款人抵押贷款保险。通过允许人们以低于传统 20% 的首付购买房屋,这可以帮助许多人更快地拥有自己的第一套房子。

当然,首付金额越少,抵押贷款还款额就越高。此外,符合担保条件的收入和购房价格也有严格的限制。

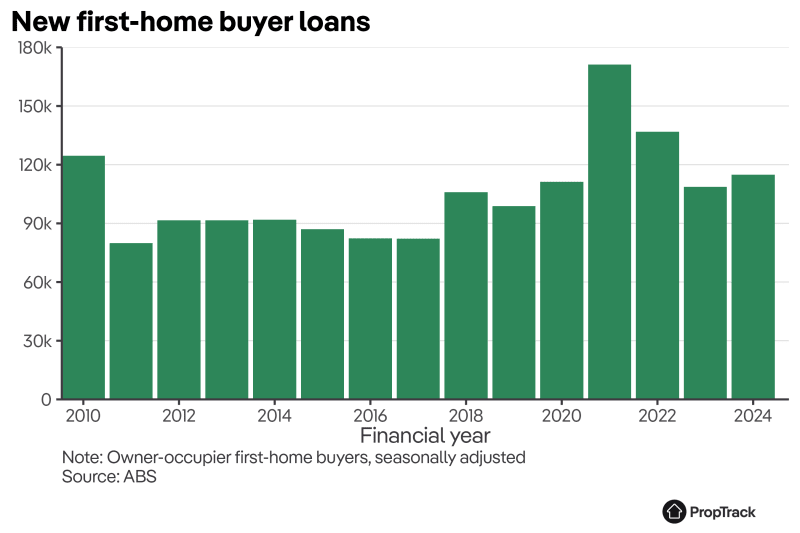

澳大利亚住房局报告称,2023-24 财政年度,首次购房者获得了 36,100 笔担保,占首次购房者贷款总额 115,000 笔的近三分之一。

继 2021 年和 2022 年首次购房者激增之后(当时创纪录的低利率帮助买家购买了第一套房子),今年首次购房者数量创下了 2010 年以来的新高。

考虑到利率上升带来的财务困境,该计划显然有助于保持首次购房者数量的增长。

这些担保对价格有影响吗?

在推出担保计划之前,政府对首次购房者的支持主要集中在提供补助或印花税减免。许多人批评这些政策推高了房价,而首次购房者并没有得到多少好处。

总体而言,只要有更多首次购房者能够购买房屋,这种额外的需求可能会对房价产生一定影响。

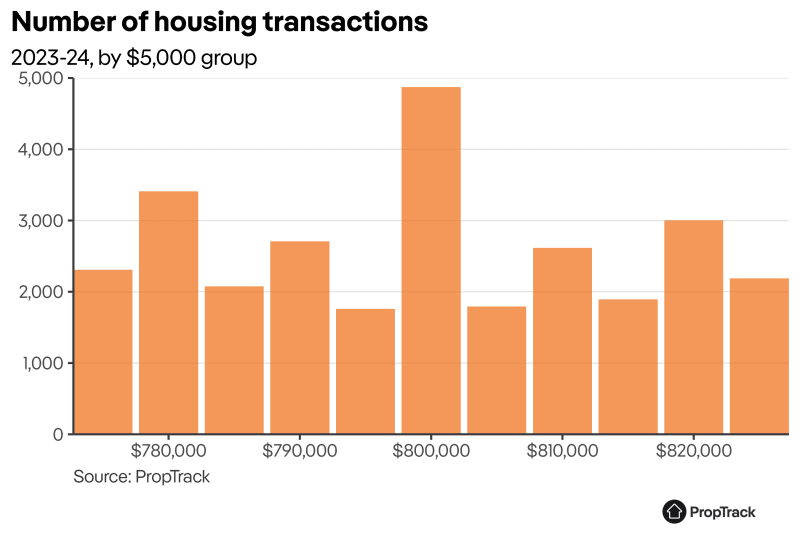

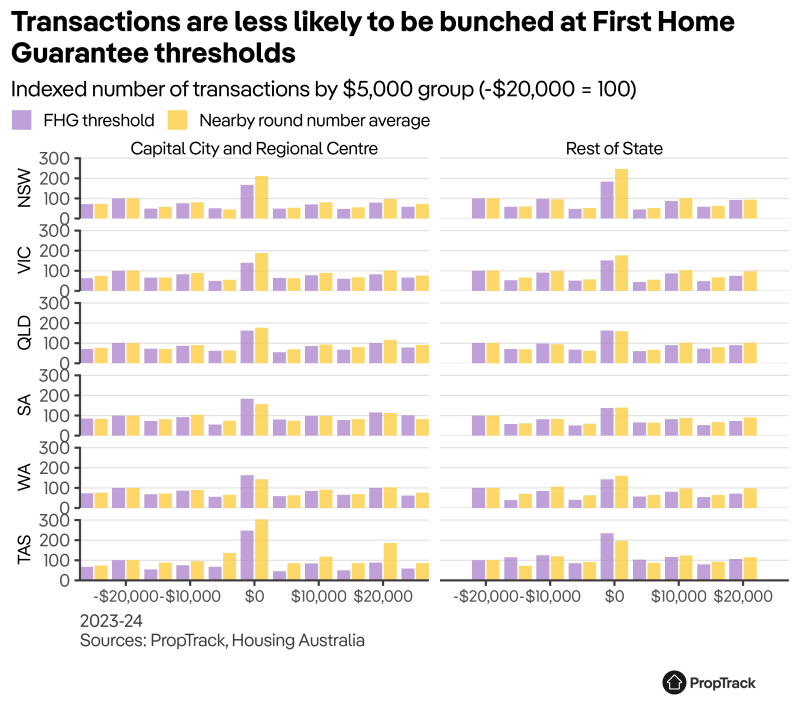

虽然这种广泛的需求影响很难评估,但一个明显的影响是,如果购买活动集中在刚好低于获得担保的价格门槛以下。如果是这样的话,这表明有权享受该计划的买家要么将房价抬高到该计划允许的限度,要么将价格讨价还价到允许他们获得担保的限度。

所有住房交易中,价格集中在整数点的情况很常见。例如,价格在 80 万澳元或以下(接近全国房价中位数)的交易数量几乎是价格在 79.5 万澳元左右的交易数量的三倍。

在商定价格时,人们自然会选择整数——10,000 澳元的倍数——但更常见的是 100,000 澳元的倍数。

由于首次置业担保的门槛也是整数,为了评估这些门槛的影响,我比较了这些级别的聚集情况以及门槛上下四个整数的平均聚集情况。

结果表明,在大多数情况下,首次置业担保门槛以下的交易集中现象比其他附近的价格点要少。唯一在担保门槛处出现更多集中现象的市场是阿德莱德和珀斯,但并不显著。

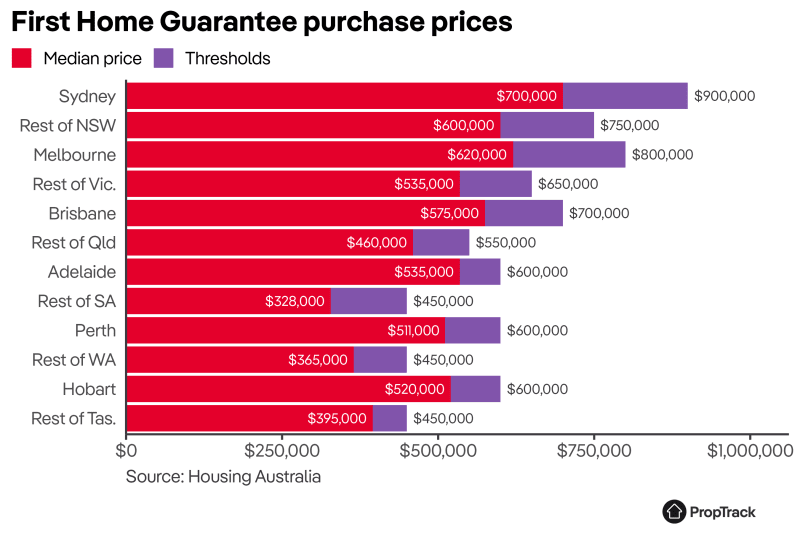

这也许并不奇怪——获得担保的房屋的典型购买价格往往远低于门槛,这表明大多数从该计划中受益的人并没有以最高的价格购买,这可能与严格的收入限制有关(个人 125,000 澳元或联合申请人 200,000 澳元)。

首次置业担保:一项廉价而有效的政策

尽管帮助数以万计的首次购房者进入市场,但政府的成本却很小。与其他首次购房者计划不同,只有在参与者拖欠贷款时,政府才会产生成本(行政成本除外)。

澳大利亚住房局报告称,只有 0.1% 的贷款拖欠,1% 的贷款获得困难补助。

对该计划的批评之一是,它只是允许买家提前购买本来会购买的商品。但考虑到去年租金上涨了 6%,大多数人都乐意避免提前支付租金,而是开始偿还房贷。

另一方面,既然成本低,为什么该计划的名额有限?虽然该计划已经扩大,但每年首次置业担保和区域首次置业担保的 45,000 个名额中,去年已使用了 95%。

政府新推出的“帮助购房”共享产权计划受到了广泛关注,但每年只能帮助 10,000 名首次购房者。虽然该计划更为慷慨(政府正在为购房提供资金),但对政府来说,成本也可能更高。

首次置业保障政策悄然成功,那么是否应该扩大呢?鉴于这原本是一项联盟党政策,这个问题可能会成为明年大选的一个话题。

扫描二维码

获得房产一手资讯