一直担心的“房贷悬崖”没出现:被房奴们一招化解了..

2024-08-15 15:24 来源:未知 作者:Yara 浏览量:loading...

据Domain报道,新数据显示,澳大利亚人正在将任何额外的现金存入抵消和重新提取账户,这缓解了人们对无力支付抵押贷款的房主将被迫出售房屋的担忧。

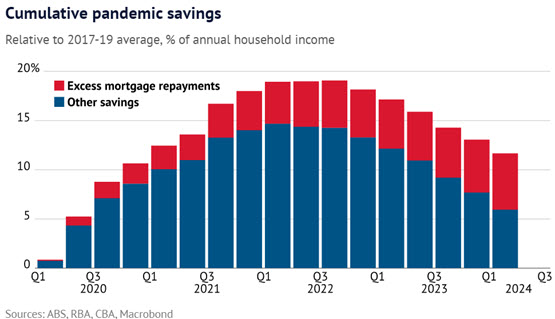

CBA 的研究显示,封锁期间积累的其他储蓄的巨额储备金已从 2022 年下半年达到峰值时的约 2200 亿澳元稳步减少到今年 3 月的约 800 亿澳元。

但此后,抵消和重新提取账户中约 800 亿澳元的储蓄一直在增加。CBA 澳大利亚经济主管 Gareth Aird 暗示,只要利率保持高位,这些储蓄就会增长。

“抵消和重新提取的资金仍在增加……仍有许多客户仍在满足最低还款额,”他说。“家庭会尽一切努力保住房子。”

他说,这表明已经提前偿还抵押贷款的房主正在尽一切努力避免花掉这笔钱。

“他们正在做的是首先调整支出,”Aird 说。

去年,经济学家担心,大量借款人当利率约为 2% 的廉价固定利率抵押贷款到期时,将受到新的约 6% 更高利率的沉重打击,并可能被迫出售房屋。

几乎没有证据表明存在大量不良抛售,这促使许多人宣称“悬崖”已经过去,没有造成太大损失。

AMP 高级经济学家 Diana Mousina 表示,目前风险似乎已经减弱。

“我预计澳大利亚不会出现任何大规模不良抛售,”她说。“如果我们真的出现严重的经济衰退……那是一个很大的风险因素。[但]我认为可能性很小,”Mousina 说。

“拖欠的还款有所增加……但消费者设法不卖掉他们的房子。他们削减了开支……他们向家人寻求帮助,如果可能的话,他们会在工作中投入更多时间,”她说。

“但我们已经看到了固定利率的一些影响,但它并没有固定利率悬崖那么糟糕。”

Aird 表示,其他类型账户中储蓄的减少,被用作缓冲不断上涨的生活成本。

Atelier Wealth 董事总经理 Aaron Christie-David 表示,很少有借款人能够轻松地提前偿还抵押贷款,而那些没有提前偿还贷款的人则在耗尽其他储蓄并削减开支。

“有一小部分人过得相当不错。他们提前几个月还款,而且收入不错,”克里斯蒂-戴维说。“另外 80% 是工作家庭,他们两头烧蜡烛,储蓄受到很大打击。我走到哪里都能看到这种情况。咖啡馆空无一人,孩子们去游泳课时几乎空无一人,我去健身房时,健身房里只有一半人。”

“我看到人们减少了午餐或晚餐去餐馆或外卖店的次数,”他说。

扫描二维码

获得房产一手资讯