想买悉尼的独立屋?起步要求家庭至少年入$27万

2025-09-26 10:17 来源:未知 作者:Yara 浏览量:loading...

最新研究显示,悉尼超过一半的城区,其独立屋中位价已高到对90%的澳洲家庭而言难以承受的地步。

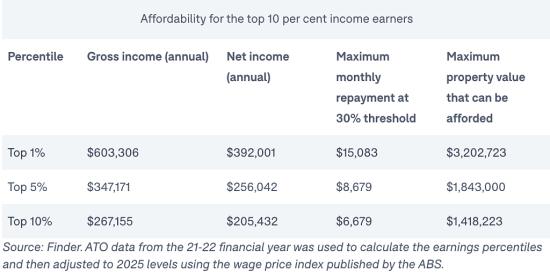

根据Finder提供的一份数据,在大悉尼677个区中,只有年均收入达到27万澳元、属于澳洲收入最高10%的家庭,才能支付其中375个区的独立屋价格。

研究还指出,一大批区——主要集中在悉尼东部、海滩附近或距离CBD半小时车程内,实际上只对收入排名前1%的家庭具有可负担性。

澳洲前1%的家庭约有10万个。Finder消费者研究主管Graham Cooke表示,悉尼已成为全球最难负担住房的城市之一。

“基本上,离悉尼歌剧院越近,房价就越高,而住在这些区的人并不一定都很富有,很多房屋其实是有钱人购入后出租给无力买房的人居住。”

他提到,近年来“以租养房”的现象大幅增加,且这种趋势可能持续。购房者会选择在理想地段租房,同时在更偏远、价格更低的区域买房,只为“踏上房产阶梯”。

Cooke还称,即便已在悉尼房产市场有一席之地的人,也因印花税成本高企和房价持续上涨,难以在不同区间置换房产或升级住房。

他承认,该数据基于全澳平均工资,悉尼家庭的收入能力通常高于偏远地区家庭。

但他强调,悉尼的住房状况仍“异常严峻”。“悉尼在澳洲绝对是独一无二的,它是全球范围内最受关注的澳洲城市,墨尔本次之。而悉尼的国际知名度,正是其房产市场极具吸引力的原因。”

BresicWhitney董事兼首席执行官Thomas McGlynn表示,许多年轻购房者若想在Double Bay、Bondi、Mosman或Randwick等区置业,必须拥有充足的现金流,或能动用家族财富。

“我们发现,在这些区域,很多购房者都得到了‘父母银行’的大力帮助。此外,我们还发现,那些在房产市场深耕数十年的祖父母,也开始助力孙辈购房,甚至帮他们买下首套家庭住房。”

据数字金融分析公司(Digital Finance Analytics)与澳洲统计局数据,全澳范围内,“父母银行”的平均资助金额已从2023年的10.8463万澳元升至11.2436万澳元。

悉尼买方代理Michelle May称,过去几年,有能力在悉尼市中心附近购买独立屋的首次购房者或普通澳洲人数量不断减少。

“而且不止是那些宜居区,整个悉尼市场都是如此。我还记得,当年独立屋中位价突破100万澳元时,大家都很震惊,而现在中位价已达到170万澳元,却仍买不到什么好房子。”

Domain与Canstar的数据显示,若要负担悉尼中位价170万澳元的独立屋房贷还款,家庭年收入需达到约30万澳元。

尽管对想在悉尼购房的普通澳洲人而言,现状似乎令人绝望,但McGlynn认为,必须将拥有房产视为一个“过程”,迈出的第一步未必是在理想区买房。

Domain研究与经济学主管Nicola Powell对此表示认同,她认为,若想“踏上房产阶梯”,学会妥协至关重要。

“看到这样的数据,首次购房者可能会感到心灰意冷,但即便在那些高端区,也存在更亲民的入门价位选择。比如先考虑公寓,选择未翻新的老房源,而非拎包入住的精装房,之后再升级为独立屋。”

Powell建议,关注热门区域的邻近区,或能节省数万澳元开支。“邻近区往往能共享热门区域的生活配套,但因尚未经历绅士化,房价会更低。”

McGlynn补充道:“不幸的是,若没有父母的帮助,在这些区域实现‘拥有带后院的房子’这一房产梦想,可能需要更长时间,但只要做好更长期的规划,这一目标终将实现。”

扫描二维码

获得房产一手资讯